2020年是最為特殊的一年,新冠疫情席卷全球,市場大部分行業(yè)經(jīng)濟一度陷入低迷,在采取果斷有效防疫措施下國家經(jīng)濟逐漸進入快速復蘇通道,疫情對造紙行業(yè)經(jīng)濟帶來的影響也開始恢復。那么,有哪些關鍵詞概述著2020年造紙行業(yè)的這些變化,讓我們來看一看!

1、累計生產(chǎn)量為10266.8萬噸

2020年1-10月,我國機制紙及紙板產(chǎn)量為10266.8萬噸,累計下降0.8%。10月當月,機制紙及紙板(外購原紙加工除外)產(chǎn)量為1167.2萬噸,同比增長8.1%。

2、累計出口量為759萬噸

2020年1-10月,我國紙漿、紙及其制品出口量為759萬噸,降幅為12.8%。10月當月,紙漿、紙及其制品出口量為75萬噸,同比下降13.3%。

3、累計進口量2531萬噸

2020年1-10月,我國紙漿進口量為2531萬噸,累計增長12.9%。10月當月,我國紙漿進口量為272萬噸,同比增長3.4%。

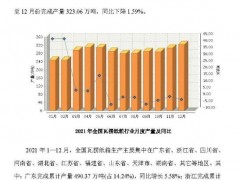

4、營業(yè)收入10341.4億元

2020年1-10月,全國造紙及紙制品業(yè)營業(yè)收入10341.4億元,同比下降3.5%。利潤總額573.0億元,同比增長14.7%。

5、原紙4連降

3月13日,玖龍紙業(yè)各基地第一次下調原紙價格,幅度50-150元/噸,瓦楞及箱板紙市場跌勢正式開啟。3月17日,玖龍紙業(yè)各基地第二次下調原紙價格,幅度150-250元/噸,瓦楞及箱板紙市場跌勢延續(xù)。3月21日,玖龍紙業(yè)各基地第三次下調原紙價格,幅度100-200元/噸,瓦楞及箱板紙市場跌勢連連,目前價格已基本持平于節(jié)前收盤價格。3月24日,玖龍紙業(yè)第四次下調原紙價格,幅度100-150元/噸,瓦楞及箱板紙市場跌勢慘重,目前價格已低于節(jié)前收盤價格。自3月13日至24日,短短十余天內(nèi),玖龍紙業(yè)各基地原紙價格已累計下調500-750元/噸,跌幅可達17%。

6、擴容至12個

上海期貨交易所4月20日發(fā)布《關于“Sodra Blue”品牌成為上海期貨交易所紙漿期貨可交割品牌的通知》。至此,上期所紙漿期貨交割品牌達到12個,這是紙漿期貨上市以來第一次擴充交割品牌,紙漿期貨服務實體經(jīng)濟的廣度和深度在逐步推進。上期所相關負責人表示,紙漿作為我國需求較大的進口資源型商品,紙漿期貨充分利用國內(nèi)外資源,助力“資源節(jié)約型、環(huán)境友好型、科技創(chuàng)新型”的現(xiàn)代綠色紙業(yè)發(fā)展,有利于增強我國漿紙產(chǎn)品的國際定價影響力,滿足造紙工業(yè)的風險管理需求,推動造紙行業(yè)平穩(wěn)健康發(fā)展。

7、提升至49%

從2021年起,中國將全面禁止進口固體廢物,生態(tài)環(huán)境部將不再接受固體廢物的進口申請。這也意味著,到2021年將完全禁止進口廢紙,市場對國產(chǎn)廢紙的需求量也將大大提升。2010年我國廢紙回收率為43.8%,到了2019年提升到了49%。業(yè)內(nèi)人士表示,很多發(fā)達國家的廢紙回收率均在80%以上,而我國的廢紙回收率遠低于世界平均水平。

8.累計停機77天

12月21日,玖龍紙業(yè)(太倉)有限公司發(fā)布公函,宣布從1月31日起,旗下8臺紙機將陸續(xù)停機檢修,時長為7到15天不等,涉及瓦楞紙、??垺⒒业装?、文化紙。本次停機累計時長為77天,由1月31日始,自3月24日終。遠遠高于2020年春節(jié)期間35天的停機天數(shù),太倉基地總產(chǎn)能超過300萬噸,此次停機預計將減少產(chǎn)能近10萬噸。

9.漲超2%

12月23日,紙漿期貨上漲。文華財經(jīng)數(shù)據(jù)顯示,截至9:17,紙漿期貨主力合約最新報5388元/噸,漲2.01%,最高至5406元/噸,創(chuàng)下2019年6月該合約上市以來新高。文華財經(jīng)數(shù)據(jù)顯示,截至15:00,紙漿期貨主力合約日內(nèi)共有2.15億元資金流入,成為當日商品期貨獲得資金流入最多的品種。

10、核定廢紙進口量674.874萬噸

2020年固廢中心公布了13批限制進口類申請明細表,其中核定廢紙進口量為674.874萬噸。與2019年核定廢紙進口量相比減少約400.2695萬噸。

??

?? ??

?? ??

?? ??

??